Didžiausių Lietuvos gamintojų lūkesčiai 2018 m. antrajam pusmečiui pozityvūs ir žada tolesnę Lietuvos apdirbamosios gamybos plėtrą.

Apžvalga

2018 m. I pusmečio apklausos rezultatai rodo, kad Lietuvos pramonės nuotaikos išlieka optimistinės ir šį pusmetį siekia 62 punktus. Vis dėlto, negatyviai nuteikia tai, kad nepaisant sparčios gamybos apimčių ir eksporto plėtros, verslo optimizmas krenta antrą pusmetį iš eilės. Antrojo 2018 m. pusmečio lūkesčiai yra pozityvūs ir žada tolesnę Lietuvos apdirbamosios gamybos plėtrą.

Didžiausias optimizmas antrajam pusmečiui yra fiksuojamas metalų ir inžinerinės pramonės sektoriuje. Lyginant su 2017 m., pramonės lūkesčiai pakilo 2 punktais ir net 8 punktais, lyginant su praėjusių metų tuo pačiu laikotarpiu. Daugiau nei 60 proc. visų apklausoje dalyvavusių pramonės įmonių vadovų tikisi padidinti pagaminamos produkcijos kiekį, o dar beveik 28 proc. išlaikyti tokį patį lygį kaip ir anksčiau.

Šias nuotaikas atspindi ir eksporto prognozės - net 50 proc. vadovų ketina didinti eksporto apimtis. Eksporto rinkų klausimu itin pozityviai nusiteikusios metalų, mašinų ir įrenginių, maisto ir gėrimų pramonės įmonės. 2016 m. buvo sėkmingi vykdant naujų rinkų paiešką ir įsitvirtinant naujose rinkose - tai rodo ir didėjantis pramonės produkcijos eksportas į JAV, Norvegiją, Švediją ir Kiniją.

Žvelgiant į įmonių investicijų prognozę, antrąjį šių metų ketvirtį daugiau nei 47 proc. įmonių vadovų ketina didinti investicijas. Daugiausiai investicijų bus nukreipta į įmonių modernizaciją ir gamybinių pajėgumų, kurie šiuo metu pramonės sektoriuje jau viršija 77 proc., didinimą. 54 proc. respondentų teigė, kad tikisi turimų gamybinių pajėgumų išnaudojimo lygio augimo.

Sparčiai augant atlyginimams, Lietuva greitai nebebus pajėgi vien pigia darbo jėga konkuruoti tarptautinėse rinkose. Didžiausia įtampa ir toliau išlieka darbo rinkoje dėl kvalifikuotos ir nekvalifikuotos darbo jėgos trūkumo. Apklausos duomenimis, 61 proc. apklaustųjų tikisi išlaikyti panašų darbuotojų skaičių. Pabrėžiama, kad net ir norint priimti naujų darbuotojų šiuo metu yra labai sunku rasti specialistų. Virš 70 proc. respondentų teigė šiuo metu susiduriantys su darbuotojų stygiumi, ieškant tiek kvalifikuotos, tiek nekvalifikuotos darbo jėgos.

Medienos ir baldų pramonė

Anot VDU Žemės ūkio akademijos ekspertų, šalies medienos pramonė šiuo metu yra pasiekusi neįtikėtinai aukštų rezultatų, o ypač išsiskiria Lietuvos baldų pramonės pasiekimai. Didžiausi pasaulyje baldų pardavėjai daugiau prekių nei Lietuva pagamina tik Vokietijoje, Kinijoje ir Lenkijoje.

Pirmąjį 2022 metų ketvirtį medienos ir baldų pramonės gaminių eksportas augo atitinkamai 40 proc. ir 22,1 proc. Lietuvos baldų gamintojai plečia savo veiklą, stato didesnes gamyklas bei priima naujų darbuotojų. Bet kartu šiai pramonės šakai kyla daugybė iššūkių, pradedant per karantiną sutrūkinėjusiomis tiekimo grandinėmis ir baigiant medžiagų kainų šuoliu dėl geopolitinės situacijos.

Situacija žaliavų ir energetikos išteklių rinkose bei sutrūkinėjusios tiekimo grandinės sukėlė beprecedenčius iššūkius, kuriuos baldų pramonės lyderiai stengiasi įveikti įvairiais būdais ir išlaikyti Lietuvai kuriamą didžiulę pridėtinę vertę.

Tvarumas ir žaliasis kursas

Įtaką baldų pramonei daro ir žaliasis kursas, kuriuo vis labiau vadovaujamasi ne tik Lietuvoje, bet ir visame pasaulyje. Žaliasis kursas baldų pramonėje svarbus siekiant gamybines atliekas grąžinti į gamybos procesą, investuojant į atsinaujinančią energetiką, įgyvendinant resursų taupymo iniciatyvas, tobulinant produktus ir procesus.

Tvarumas nesvetimas ir SBA grupei, ji taip pat taiko pačias įvairiausias priemones. Prie visų iššūkių prisideda ir energijos kainų šokas: sąskaitos už elektrą šiuo metu dvigubai didesnės nei prieš metus ir trigubai didesnės, jei lygintume su 2020 metais. Šias sąnaudas siekiama mažinti įdiegus energijos monitoringo sistemą, kad matytų, kada ir kas labiausiai imlus energijai. Diegiamos automatizacijos sprendimai, kurie leidžia gamybos metu daug tiksliau patenkinti energijos poreikį.

Plataus masto investicijos į automatizaciją ir procesų efektyvumo didinimą, maždaug dvigubai viršija ES gamintojų vidurkį skaičiuojant gaminamos produkcijos kiekiams. Investicijos šiandien duoda apčiuopiamus rezultatus, nes Lietuvos gamintojai perima konkurentų užsakymus. Už technologinę pažangą sektorius iš dalies gali dėkoti reikliems partneriams, atveriantiems Vakarų rinkas - Lietuvoje veikiančios įmonės išmoksta siekti vis aukštesnių standartų, tobulinti kokybės valdymo sistemas, sekti inovacijas ir t. t. Dėl to auga tiek darbuotojų kvalifikacija, tiek plėtojama gamybos infrastruktūra.

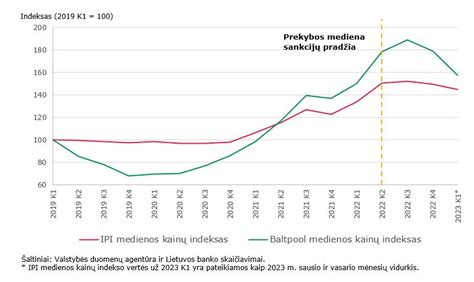

Viena svarbiausių užduočių dabar - skirti išteklių ir sukurti atliekų bei perdirbtos medienos surinkimo infrastruktūrą. ES žaliasis kursas pramonei daro įtaką ir kitu aspektu - vietinės žaliavos prieinamumo. Išlieka rizika, kad prekybos tvarka, taikoma valstybiniuose miškuose pagamintai žaliavinei medienai, gali pasipildyti naujais apribojimais. Ilgalaikėje perspektyvoje tai lemtų žaliavos kainų augimą.

Iššūkiai ir perspektyvos

Didžiausius sukrėtimus baldų pramonė patyrė dėl 2021-2022 m. išlaidų infliacijos, kai veiklos sąnaudas išaugino pabrangę energijos ištekliai ir žaliavų kainų šuoliai. Paklausos kritimas tiek vietinėje, tiek eksporto rinkose 2023 m. buvo labai staigus ir skausmingas. Baldų pramonės apyvarta susitraukė 14,9%, medienos apdirbimo - 23%. Infliacijos padariniai ir aukštų palūkanų aplinka sektorių veikė tarsi klampusis smėlis - sukėlė stagnaciją.

Tik praėjusių metų viduryje gamybos apimtys tapo stabilios ir vėl pradėta samdyti darbuotojų. Pažymėtina, jog dideliais investiciniais projektais įmonės pasižymėjo 2021-2023 m., kai bendros investicijos siekė 577 mln. Eur, iš kurių maždaug pusė sudarė paskolos, o tai itin padidino įsiskolinimo lygį pramonės sektoriuje.

Darbuotojų skaičius greičiausiai augo eksportuojančiose įmonėse, o į užsienį iškeliauja 80-90%. Lietuvoje sektoriaus pagaminamos produkcijos (2023 m. baldams teko 11,3% viso lietuviškos kilmės produktų eksporto). Beveik pusė (47% ) baldų eksporto tenka Jungtinės Karalystės, Švedijos, Danijos, Suomijos ir Vokietijos kryptims. Didžiosios įmonės yra įpratusios sekti bei analizuoti šių valstybių ekonomikos padėtį ir, pavyzdžiui, statybų sektoriaus prognozes.

Kol kas Vokietija akivaizdžiai buksuoja, bet Skandinavijos šalys ir JK atrodo pozityviau - tikimasi, kad šiose eksporto rinkose pamažu atsinaujins nuoseklus augimas, skatindamas didesnę pjautinės medienos, medienos plokščių ir baldų paklausą.

„Tai didžiulė galimybė dabar“ | Baldų pramonė patiria didžiausią pakilimą per dešimtmečius!

Baltijos šalių medienos apdirbimo ir baldų pramonė save suvokia kaip globalios rinkos dalyvę. Akivaizdu, kad partnerystės su pasauliniais koncernais suteikia tvirtą pagrindą.

Dėl gyventojus ir verslą slegiančio energijos kainų šoko norėtume matyti reikšmingą ir tikslingą valstybės atsaką. Jeigu įmonės neatlaikytų šio spaudimo, kiltų pavojus darbo vietoms ir gyventojų užimtumui. Taip pat nukentėtų ir šalies ekonomika. Diskutuojama su valdžia, kokios priemonės pasiteisintų ir suteiktų daugiausia naudos siekiant išlaikyti ekonomikos gyvybingumą bei šalies verslo konkurencingumą.

Apskritai, apvaliosios medienos kainas rinkoje lemia net keli stambūs pramonės sektoriai: statybos, transporto, energetikos, popieriaus ir celiuliozės gamybos. Mažėjant apvaliosios medienos prieinamumui, augant paklausai ir intensyvėjant konkurencijai dėl žaliavų, jų kainos kils. Atitinkamai, sektoriui teks įjungti aukštesnę pavarą siekiant pažangos tvarumo srityje - užsibrėžti aiškius ESG tikslus, kurie atlieptų griežtėjantį reguliavimą ir sektoriui keliamus uždavinius, taip pat - toliau tobulinti ir derinti visą ESG sistemą, kad tikslai būtų pasiekti.